El banquero orensano Ignacio Sáenz envía al también comerciante -banquero Yáñez, de Vigo, de 9 letras de cambio aceptadas, confirmación de su dedicación complementaria al cobro de letras. Año 1864.

Ref: listado 310, período E, imagen 297

CONTEXTO HISTÓRICO:

• Entre 1851 y 1856 se produce un debate acerca de la conveniencia de un único banco de emisión

• Ley de 2 de agosto de 1856:

• Nuevo Banco de S. Fernando pasa a denominarse Banco de España

• Pluralidad de bancos de emisión

• El Banco de España abrirá sucursales en provincias

• Límite de emisión: 3 veces el capital desembolsado

• Reserva metálica: 1/3 de los billetes emitidos

• Creación de nuevos bancos por Real Decreto

• Prohibición de negociar con fondos públicos

• Prohibición de pignoración de acciones propias

• Paquete legislativo del bienio 1855-1856:

• Ley de Desamortización General

• Ley de Ferrocarriles

• Ley de Sociedades Anónimas de Crédito, dedicadas a la promoción de empresas

• 1865. Panorama bancario español:

• Banco de España, banco oficial de emisión

• 20 Bancos privados de emisión, de ámbito provincial

• 35 Sociedades Anónimas de Crédito

• Múltiples casas de giro o banqueros particulares

• Crisis de 1866: insurrección de Cuba, suspensión de pagos de compañías ferroviarias, Guerra de Secesión de U.S.A. Suspenden pagos al menos 24 entidades financieras

• Ley de 19 de octubre de 1869: libertad de creación de bancos

• El Banco de España sigue atendiendo de forma insuficiente al sector privado, pero creciente a partir de 1860

![]() Para ver la imagen a mayor tamaño, haga clic sobre la misma.

Para ver la imagen a mayor tamaño, haga clic sobre la misma.

El banquero orensano Ignacio Sáenz envía al también comerciante -banquero Yáñez, de Vigo, de 9 letras de cambio aceptadas, confirmación de su dedicación complementaria al cobro de letras. Año 1864.

Ref: listado 310, período E, imagen 297

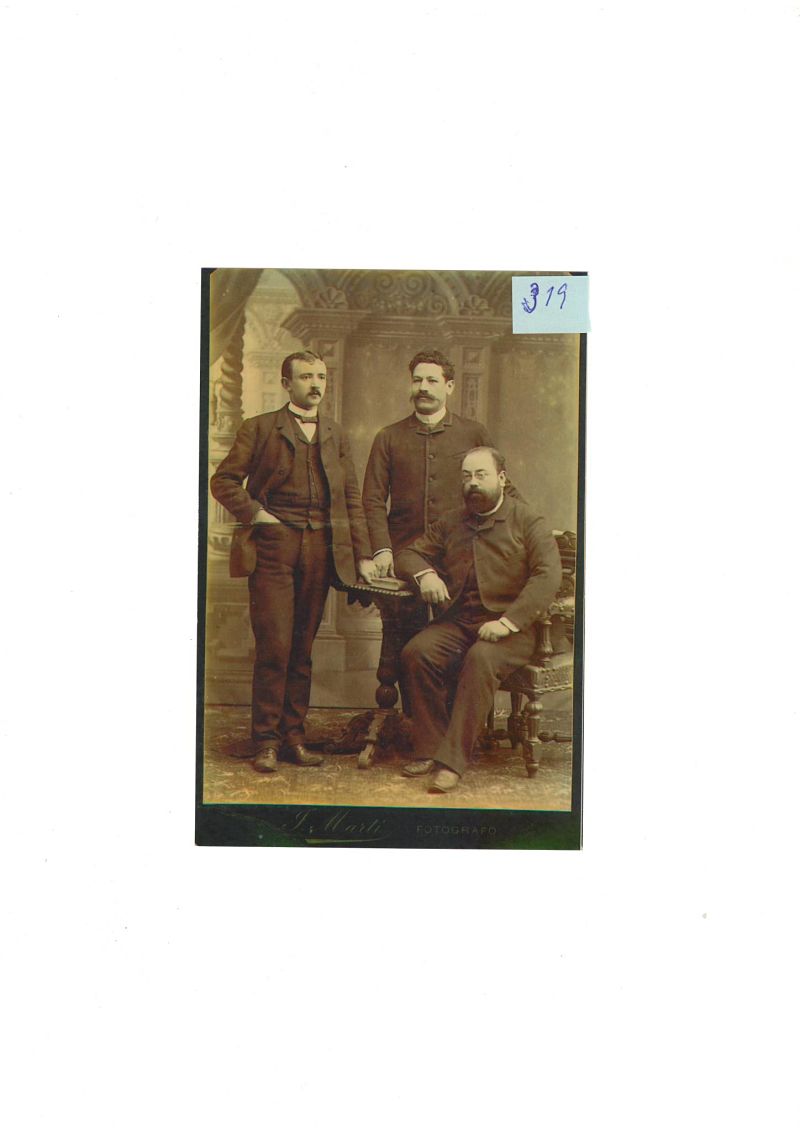

Casa de banca de Orense.La fotografía que se muestra es la de Manuel Pereiro Rey, fundador de esta casa de banca de la ciudad de Orense.Esta entidad bancaria es una gran desconocida en la propia ciudad de Orense, a pesar de que, los descendientes del fundador, depositaron toda la documentación en el Archivo Histórico Provincial de Orense, que habían conservado durante años en el Pazo de San Damián, propiedad de la familia.El fundador nació en Santiago en el año 1832 y se trasladó a Orense en torno al año 1859, con la experiencia de haber trabajo con otro banquero individual en Santiago.De la forma en que se ha conservado la documentación, se deduce que era una persona meticulosa y ordenada.Disfrutó de una importante posición social en la ciudad, debido a que su esposa pertenecía a la burguesía por formar parte de la familia de otra casa de banca, Pedro Romero y Hermanos.Fue alcalde de la ciudad en tres períodos y formó parte de numerosas comisiones creadas por iniciativa social o de las autoridades locales.Tuvo contactos permanentes con todas las casas de banca gallegas de la época: Pastor y Simeón, entre otros.

Ref: listado 346, período E, imagen 317

El origen de esta casa de banca de Betanzos (Coruña) parece encontrarse en el negocio que los hermanos Núñez Piroto heredaron de su tío Domingo Núñez Taboada, que ya ejercía la actividad bancaria en la comarca en el último tercio del siglo XIX, tal vez en el año 1871.

Los hermanos Núñez Piroto (Antonio, José y Ercilia), nacieron en Montevideo, del matrimonio formado por el betanceiro Antonio Núñez y Petrona Enriqueta Piroto; regresaron a finales del siglo XIX.

Cuando fallece Núñez Taboada, los hermanos Núñez Piroto dan continuidad a la actividad del tío.

La sociedad Hijos de A. Núñez SRC se constituye ante notario en el año 1903, con los dos hermanos como únicos socios. La actividad se centra en el comercio de tejidos, fabricación de chocolate y “cualquier otra que crean conveniente”. La actividad bancaria, corresponsalía de bancos nacionales y cobro de letras, tenía un carácter secundario.

El negocio crece con la producción de energía eléctrica, serrería, carpintería, molinos harineros y actividad bancaria.

A partir del año 1912 se incorporan a la sociedad gustín y Antonio Núñez Díaz, hijos de Antonio.

Mantiene importantes relaciones financieras con Hijos de Simeón García, Banco de España, y pequeñas casas de banca gallegas.

En 1945, tras el fallecimiento de Antonio Núñez Piroto, queda como único socio su hijo Agustín Núñez Díaz.

Es en el año 1958 cuando Hijos de A. Núñez SRC inicia conversaciones para su venta, con el Banco Central, que en el año 1959 lo absorbe.

Todos los empleados de la Casa de Banca, en la escalinata de acceso a la primera planta de la oficina. Probablemente del año 1929.

Ref: listado 348 E imagen 321

Libro editado por el Banco Zaragozano el año 1980.Goya tuvo una doble relación con el Banco Nacional de San Carlos: como accionista –acciones números 88.145 a 88.159 que se conservan en el Banco de España, y como pintor. La primera, a través de Francisco Cabarrús, fundador y primer director del Banco; la segunda, por los encargos que recibió de la entidad, que hoy conserva en sus salas.Entre los retratos pertenecientes a personajes relacionados con la banca y la economía, pintados por Goya, el libro que se expone se refiere a los siguentes: corresponden a José Moñino, Conde de Floridablanca, propietario del Banco Urquijo; Conde de Cabarrús, fundador del Banco Nacional de San Carlos; Juan Martín de Goicoechea, comerciante, banquero y asesor económico de Goya; Sebastián Martínez y Pérez, comerciante; Santiago González, comerciante; Juan de Muguiro e Iribarren, banquero, y Miguel Muzquiz, hacendista.

Ref: listado 356, período E, imagen 375

Libro publicado en Madrid el año 1868, sin que conste el autor.Castilla, granero de España, vivió momentos de esplendor en los que se constituyeron varias entidades bancarias al amparo de la ley de Sociedades generales de crédito, entre ellas el Banco de Valladolid el año 1857.Pero esa prosperidad fue efímera, entre los años 1852 y 1862, por la fuerte especulación del período.Este museo virtual ofrece imágenes de documentos de algunas de las entidades financieras que se crearon en esa época, entre ellas acción y billetes del Banco de Valladolid.La página del libro que se ofrece, trata de analizar las causas de la crisis.

Ref: listado 367, período E, imagen 354

Libro publicado el año 1989 por José Ramón García López, con el título “El Banco de Oviedo, 1864-1874. Historia económica de un banco de emisión”.En las mismas fechas en que financieros santanderinos promovían la creación de un banco en Gijón, un grupo de empresarios bilbaínos tomaba la misma iniciativa en Oviedo, encabezados por la Sociedad de Crédito Vasco; a este grupo se unían empresarios asturianos como Ignacio Herrero y Pedro Masaveu, entre otros.Surgió al amparo de la legislación que regulaba la creación de bancos provinciales autorizados para la emisión de billetes al portador. Como otros muchos, el año 1874, cuando se concede al Banco de España el monopolio de emisión de billetes al portador, la mayoría de los bancos provinciales, entre ellos el de Oviedo, optó por la fusión con el Banco de España, en tanto que una minoría perdió el privilegio y se transformó en bancos comerciales. Las páginas que se muestran es la serie histórica de principales clientes titulares de depósitos de valores.

Ref: listado 366, período E, imagen 352

Empieza con la reglamentación del Banco Español de San Fernando y continúa con toda la normativa reguladora del mismo, así como los estatutos y reglamento del Banco de España.

Ref: listado 397, período E, imagen 341

Fotografía de Benito de Soto Liñares (izquierda de pie), fundador de la casa de banca que llevó su nombre, y Simeón García (sentado), también comerciante y banquero.Nació en Chantada (Lugo) el año 1852.El primer apunte bancario de este comerciante-banquero aparece en sus libros el año 1893.Su actividad bancaria estuvo estrechamente ligada a la emigración: de una parte para financiar el viaje y una provisión de dinero para los primeros gastos al llegar a su destino en América; y, de otro, para canalizar las remesas de fondos a sus lugares de origen.En 1964 se convierte en Banca de Soto S.A. En 1971 cambia la razón social y pasa a denominarse Banco de Lugo S.A., al tiempo que traslada su domicilio a la capital de la provincia.En el momento de ser absorbido por el Banco de Vigo el año 1974, tenía oficinas en Lugo, Chantada, Monterroso, Ribadeo y Escairón.

Ref: listado 374 bis, período E, imagen 319

Fotografía del fundador de la casa de Banca Parrondo, de Carballino (Orense).Marcelino Enríquez llegó a Carballino, en el último tercio del siglo XIX, procedente de Vivero (Lugo), para trabajar como empleado en la ferretería de quien años después sería su suegro.Fue él quien amplió el negocio de su suegro a la actividad de corresponsal de banca o cobrador de letras, al menos a partir del año 1919.A finales del año 1943 la viuda de Marcelino, Josefa Parrondo Garrido, alcanza un acuerdo de venta con el Banco Español de Crédito, que fue ratificado por la Dirección General de Banco y Bolsa en febrero de 1944.

Ref: listado 344, período E, imagen 318

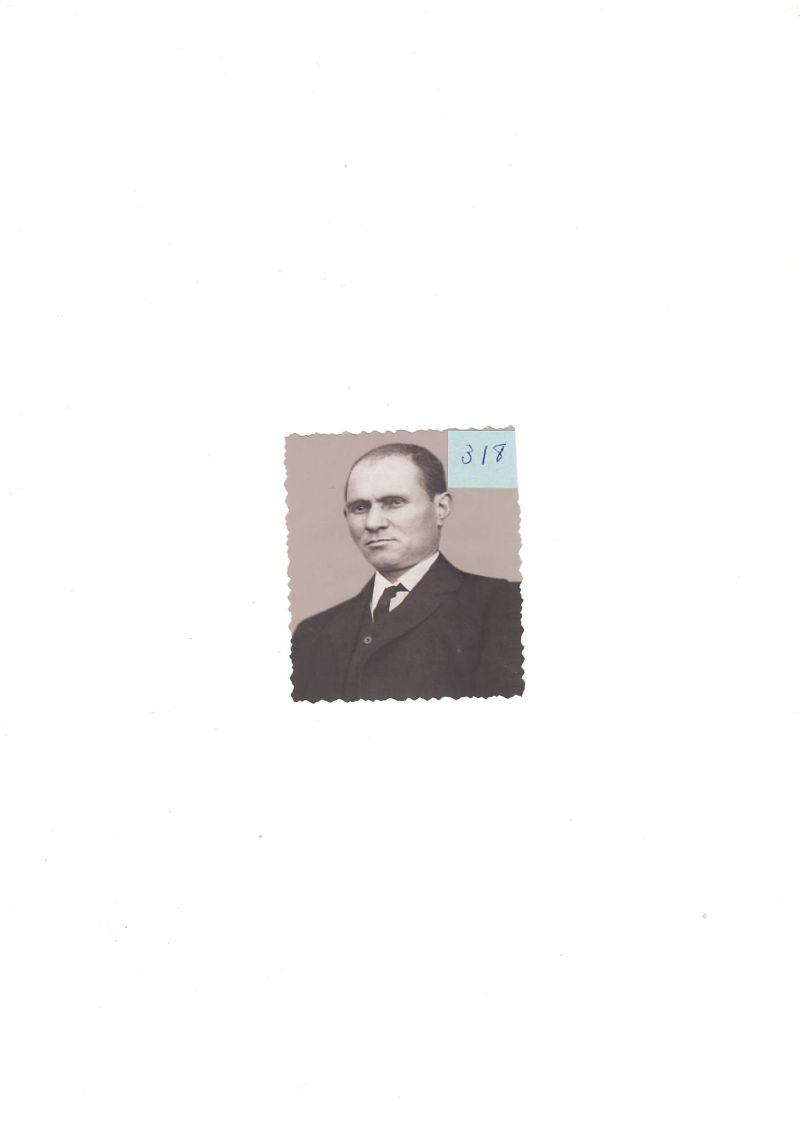

Fotografía del fundador de la casa de banca de Orense, Manuel Pereiro Rey.Aunque inició su actividad de comerciante-banquero en Santiago de Compostela a mediados del siglo XIX, su independencia la logró en la ciudad de Orense a partir del año 1862.A pesar de su actividad profesional, cultural y política, es un personaje desconocido incluso en la ciudad de Orense. Falleció en Orense en 1901, sin que sus dos hijos varones dieran continuidad al negocio.

Ref: listado 346, período E, imagen 317

Casa de banca en Noya (La Coruña). Fotografía del interior de la oficina.Cuando fallece José Pérez Lorenzo en 1920, Ramón Pérez Nogueira, banquero de Rivadavia, casado con una hija del titular de la casa de banca, procede a su reorganización y la convierte en una de las más importantes de la región.Tras el fallecimiento del fundador, quedan como socios de Hijos de José Pérez Lorenzo sociedad regular colectiva: los hermanos Pérez Neu, José, Arturo, Francisca y Carmen, esta última esposa de Ramón Pérez Nogueira.En febrero del año 1943 el Banco Central se hace cargo de la entidad.

Ref: listado 326, período E, imagen 314

Estudio publicado el año 1865 por el profesor de comercio Luis de Navas, en el que analiza la conveniencia de modificación de la legislación aprobada el año 1856 sobre sociedades generales de crédito.

Ref: listado 325, período E, imagen 302

Se trata de una institución diferente del Banco Hipotecario de España constituido en 1874.El folleto que se muestra contiene la disposición legal que autoriza su creación, estatutos, reglamento y consejo de administración.

Ref: listado 13, período E, imagen 13

Observaciones a la proposición de ley presentada en el Congreso por un grupo de diputados, en relación con la propuesta de creación de un banco de crédito hipotecario. Al final del estudio incluye la legislación reguladora de esta materia en Francia. El estudio está fechado el año 1868 y firmado con las siglas A.A.

Ref: listado 324, período E, imagen 300

Carta dirigida en abril de 1864 por el banquero orensano Ignacio Sáenz a Francisco Yáñez. En esta carta le ofrecen a Yáñez la delegación en Vigo del servicio de Diligencias a Madrid.

Ref: listado 309, período E, imagen 296

El banquero orensano Ignacio Sáenz envía al también comerciante -banquero Yáñez, de Vigo, de 9 letras de cambio aceptadas, confirmación de su dedicación complementaria al cobro de letras. Año 1864.

Ref: listado 310, período E, imagen 297

Una situación poco frecuente: un banco constituido bajo la forma de sociedad en comandita. Acción nominativa. Constituida en 1866 en Barbastro.

Ref: listado 290, período E, imagen 279

Contrato de seguro de vida por importe de tres mil pesetas, formalizado en Puenteareas en 1861. La compañía aseguradora estaba domiciliada en Madrid, en la calle del Príncipe número 12. El suscriptor del seguro es José Ramón Bugallal, ilustre apellido gallego.

Ref: listado 277, período E, imagen 266

El Banco de Zaragoza se constituyó el 25 de abril de 1857 como banco de emisión. En 1874 fue absorbido por el Banco de España, al concederse a éste el monopolio de emisión de billetes al portador para todo el territorio nacional; en ese momento, los accionistas del Banco de Zaragoza no conformes con la absorción, crean el Banco de Crédito de Zaragoza, que sería absorbido por el Banco Central en 1947.

Ref: listado 268, período E, imagen 260

Aprobada por Real Decreto de 11 de diciembre de 1863 Resguardo de acciones.

Ref: listado 264, período E, imagen 255

Se constituye en Madrid autorizada por Real Decreto de 11 de diciembre de 1863. Entre sus concesionarios aparecen el Duque de Berwick y Alba, Ángel de Ordóñez y Pujol, Ceferino Avecilla y Baltasar Gemme y Fuentes, que actuaba en su propio nombre y en representación de los accionistas de la sociedad proyectada con el nombre de Banco Hipotecario Español y General de Crédito. Su vida fue poco significativa y efímera, pues el 16 de julio de 1867 su Junta General acordaba la disolución por acumulación de unas pérdidas equivalentes al 50% del capital.

Ref: Listado 262, período E, imagen 255

Resguardo fechado el año 1862, acreditativo de la imposición de una cantidad en esta entidad de ahorro popular, con sede en Madrid.

Ref: listado 260, período E, imagen 252

Estatutos y reglamento del Banco Español de la Habana, constituido en 1856 al amparo de la legislación sobre creación de bancos emisores promulgada el mismo año. Se constituyó el año 1856 como banco de emisión y descuento. Durante la revolución independentista de 1868 colaboró con el Gobierno en la financiación de la lucha contra los revolucionarios. De hecho funcionó como si fuera el “banco central” de la colonia. En 1881se transformó en Banco Español de la isla de Cuba.

Ref: listado 241, período E, imagen 239

Letra de cambio girada por el comerciante-banquero coruñés Eusebio da Guarda en 1872, a cargo de su colega vigués, Francisco Yánez. Eusebio da Guarda continuó los negocios del primer esposo de Modesta Goicouría, con la que contrajo matrimonio tras el fallecimiento de Juan Menéndez, consignatario de buques. Fue un gran benefactor de la ciudad: sufragó las obras de la actual capilla de San Andrés, donde están enterrados él y su esposa, el Instituto Eusebio da Guarda y el primitivo mercado de la Plaza de Lugo.

Ref: listado 227, período E, imagen 226

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid fue autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. El artículo 98 de su Reglamento establecía la necesidad de “…ser presentado por un Corredor de cambios…” para los desconocidos que acudiesen a la entidad. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid vio cómo se esfumaban sus pretensiones de constituirse en centro de las finanzas de Castilla.El documento que se exhibe es una obligación al portador emitida el año 1864.La obligación que se muestra fue emitida el año 1863.

Ref: listado 25, período E, imagen 25

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid fue autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. El artículo 98 de su Reglamento establecía la necesidad de “…ser presentado por un Corredor de cambios…” para los desconocidos que acudiesen a la entidad. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones fueron intervenidas y la ciudad de Valladolid vio cómo se esfumaban sus pretensiones de constituirse en centro de las finanzas de Castilla.El documento que se exhibe es una obligación al portador emitida el año 1864.

Ref: listado 222, período E, imagen 221

Un banquero de Orense devuelve a un corresponsal bancario de Vigo, Francisco Yánez, una letra de cambio tras haberse encargado de gestionar su aceptación en Orense. En la misma carta recomienda al interventor de la diligencia que opera entre Valladolid y Vigo, por tener intereses en ella el banquero orensano, que haga publicidad de los viajes. Finalmente, le pide información sobre precio del azufre, probablemente para el tratamiento de la vid en la comarca orensana del Ribeiro. Es un ejemplo de la variada actividad de un comerciante-banquero de mediados del siglo XIX. La carta está fechada en 1864.

Ref: listado 220, período E, imagen 220

La entidad indicada admitía depósitos en efectivo del público, como forma de ahorro, garantizaba los fondos depositados mediante hipoteca y los remuneraba con un tipo de interés fijo. En el caso que nos ocupa se trata de un depósito de 2.000 reales a plazo de 15 años e interés del 6 % anual, con garantía de una finca ubicada en Hellín (Albacete). Expedido en Madrid el 1 de julio de 1864.

Ref: listado 212, período E, imagen 209

Última emisión en escudos que realiza el Banco de España. El grabador es Domingo Martínez. El reverso era en blanco para los billetes destinados a circular en Madrid; los destinados a sucursales de provincias llevaban un fondo litográfico hecho con máquina de rayar. Emisión de 1º de mayo de 1873. Facsímil de billete.

Ref: listado 206, período E, imagen 205

El primer banco creado con el nombre de la ciudad se constituye al amparo de la legislación bancaria promulgada el 25 de enero de 1856. Se autoriza su creación por Real Decreto de 28 de noviembre de 1857 y su constitución tiene lugar el primero de julio de 1858, con un capital de cuatro millones de reales. Con la concesión del monopolio de emisión al Banco de España en 1874, entra en proceso de liquidación y una parte importante de sus accionistas -exactamente 46- constituye la Sociedad Anónima de Crédito Gallego- entidad de la que años más tarde nacería la Caja de Ahorros y Monte de Piedad de La Coruña; en ese grupo se encontraban José Pastor y Juana de Vega, condesa de Espoz y Mina. El billete que se muestra en facsímil tiene un valor facial de 4.000 reales de vellón.

Ref: listado 203, perído E, imagen 201

El primer banco creado con el nombre de la ciudad se constituye al amparo de la legislación bancaria promulgada el 25 de enero de 1856. Se autoriza su creación por Real Decreto de 28 de noviembre de 1857 y su constitución tiene lugar el primero de julio de 1858, con un capital de cuatro millones de reales. Con la concesión del monopolio de emisión al Banco de España en 1874, entra en proceso de liquidación y una parte importante de sus accionistas -exactamente 46- constituye la Sociedad Anónima de Crédito Gallego- entidad de la que años más tarde nacería la Caja de Ahorros y Monte de Piedad de La Coruña; en ese grupo de accionistas se encontraban José Pastor y Juana de Vega, condesa de Espoz y Mina. El documento que se muestra es un facsímil de billete al portador de 100 reales de vellón.

Ref: Listado 203, período E, imagen 202

El Banco de Málaga se constituye 27 de junio de 1856 al amparo de la legislación de ese mismo año, reguladora de los bancos de emisión de billetes al portador. Cuando en 1874 se concede al Banco de España el monopolio de emisión, los accionistas del Banco de Málaga optaron por ser absorbidos por aquél, lo mismo que la mayoría de los accionistas de los bancos de emisión existentes en España en ese momento. El billete que se exhibe es de 200 reales de vellón. Tiene los taladros que habitualmente se hacían para inutilizarlos.

Ref: listado 202, período E, imagen 200

No se ha encontrado referencia alguna de esta entidad. Sí existieron entidades financieras con denominación similar, pero nada tienen que ver con ésta: Crédito de la Unión Minera, Unión Mercantil, Unión Castellana de Valladolid, Unión Financiera. Se trata de un banco de emisión de billetes al portador, domiciliado en Madrid y sometido a la legislación bancaria del año 1856

Ref: Listado 201, período E, imagen 199

Se constituye en Madrid el 31 de diciembre de 1856 con un capital de 399 millones de reales. Fueron sus promotores los conocidos financieros de la época Prosa y Guilhou. Acción.

Ref: listado 40, período E, imagen 40

El Banco de Zaragoza se constituye el 25 de abril de 1857 como banco de emisión. En 1874 fue absorbido por el Banco de España al concederse a éste el monopolio de emisión de billetes para todo el territorio nacional; en este momento, los accionistas del Banco de Zaragoza que no están conformes con la absorción crean el Banco de Crédito de Zaragoza, que sería absorbido por el Banco Central en 1947.

Ref: listado 169, período E, imagen 168

Se constituye en Madrid el año 1864, tras su autorización por Real Decreto de 23 de julio. En su cartera de valores tuvo importantes cantidades de obligaciones emitidas por el Estado, destinadas al pago de subvenciones al ferrocarril; también actuaba como colocador de ellas entre sus clientes. En el año 1874 había desapareció. Acción.

Ref: listado 22, período E, imagen 22

Carta dirigida por el representante de Herrero y compañía en Santiago de Compostela, que más tarde se convertiría en Banco Herrero, al comerciante banquero de Vigo Francisco Yáñez. Está fechada el 3 de abril de 1864.

Ref: listado 162, período E, imagen 162

Se autorizó su constitución como banco de emisión de billetes, por Real Decreto de 15 de mayo de 1864. Participan en su constitución, como accionistas mayoritarios, el Crédito Vasco y un grupo de inversores de Bilbao y Madrid. Entre los promotores gallegos se encuentran los banqueros de Santiago Riva y garcía, Pío Moreno, Benigno Artime y Manuel Pérez Sáez; el político Montero ríos y un grupo de familiares de Simeón García.Tuvo una efímera existencia, pues en junta general celebrada el 30 de enero de 1870 se acordaba su disolución.

Ref: listado 161, período E, imagen 161

Cádiz conservaba a mediados del siglo XIX una parte del esplendor conseguido en los años posteriores al descubrimiento de América, situación que justificaba la creación de una entidad bancaria con sede en Cádiz. El 1 de enero de 1846 se constituye el primer Banco de Cádiz, que se fusionaría el 1 de noviembre de 1847 con otra segunda entidad constituida con el mismo nombre el 25 de diciembre de 1846. Desapareció el 23 de marzo de 1870. Título emitido en 1860.

Ref: listado 140, periódo E, imagen 140

Resguardo provisional de una obligación de 200 francos, que daba derecho a la percepción de un interés del 3% desde que SMC el Rey Don Carlos VII haya tomado posesión del trono de España y después del segundo y último desembolso de francos treinta y seis. Según diferentes catálogos de billetes españoles, circuló como un billete de banco.

Ref: listado 15, período E, imagen 15

Por Real Decreto de 3 de julio de 1863 se autoriza su constitución a un grupo de banqueros que ya actuaban en Madrid: Cía. Colectiva Ruiz Ahumada y Cía., Banco de Economías, Lorenzo Guillelmy, Eulogio García Patón y Eduardo Fernández San Román, políticos con gran capacidad de influencia.Nunca llegó a tener una gran significación dentro del conjunto bancario. Sus operaciones habituales fueron los créditos en cuenta corriente y el descuento de efectos. En Junta General de 14 de junio de 1868 se acordó su disolución.

Ref: listado 69, período E, imagen 69

Obligación al portador emitida en 1865, amortizable en 1868, de 500 reales de vellón. Su bajo valor facial, su condición de título al portador y corto vencimiento, permitieron que circulara como un billete de banco y como tal figura en todos los catálogos.

Ref: listado 47, período E, imagen 47

Se autoriza su constitución por Real Decreto de 5 de junio de 1864 bajo la forma de sociedad anónima de crédito, a un grupo de banqueros individuales de Madrid, entre los que sobresalen Luis Guilhou y el parlamentario liberal y primer director de la entidad, López Mollinedo. En sus balances llama la atención la partida de depósito de valores, que situaba a la entidad en segundo lugar entre los bancos de la época. Cuando sus pérdidas llegan al 50% del capital, acuerda su disolución. Esto sucedía el 20 de enero de 1867.

Ref: listado 42, período E, imagen 42

Se constituye en Santander autorizado por Real Decreto de 1 de marzo de 1861, con el carácter de sociedad anónima de crédito y a iniciativa de un grupo de comerciantes: Pombo, Bustamante (ambos vinculados a la constitución del Banco de Valladolid ), Perojo, Cabrero y otros. Mantuvo importantes depósitos en metálico, como sucedía en todo el norte del país, donde el público confiaba a las entidades financieras fuertes sumas de dinero, práctica que era poco habitual en Andalucía y Levante en la misma época. Las pérdidas de los años 1866, 1867 y 1868 le conducen a la disolución. No obstante, en el título que se exhibe figura un cajetín con la fecha de 1890 y con el texto “pagó una peseta por acción”, lo que sugiere su existencia jurídica en este último año.

Ref: listado 41, período E, imagen 41

Se constituye el 31 de diciembre de 1866, con un capital fundacional de 399 millones de reales. Prous y Guilhou, conocidos financieros de la época, fueron sus promotores.

Ref: listado 189, período E, imagen 188

Se autoriza su constitución por Real Decreto de 29 de mayo de 1855 y se constituye en Barcelona el 2 de julio del mismo año con un capital de 20 millones de reales, sujeta a la Ley de sociedades por acciones del año 1848. Como anécdota, diremos que su primer director gerente, Miquel Biada y Prats, era hijo del americano promotor del primer ferrocarril español, Barcelona-Mataró) el año 1848. Cuando el año 1856 se aprueba la Ley de Sociedades Generales de Crédito, obtiene su calificación como tal. Durante la crisis financiera del año 1866 recibió ayuda del Banco de Barcelona, aunque, finalmente, se liquidó ese mismo año por acumulación de pérdidas. Resguardo de acciones. Tiene una greca a cuatro colores, poco frecuente en títulos bancarios. Imprenta Ramírez de Barcelona.

Ref: listado 38, perído E, imagen 38

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid es autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el Banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid ve cómo se esfuman sus pretensiones de constituirse en centro de las finanzas de Castilla.

Ref: listado 27, período E, imagen 27

Creado por Real Decreto de 5 de noviembre de 1856 y se constituye en Barcelona el 13 del mismo mes y año, con un capital de 60 millones de reales.

Ref: listado 35, período E, imagen 35

El Banco de Zaragoza se constituye el 25 de abril de 1857 como banco de emisión. En 1874 fue absorbido por el Banco de España al concederse a éste el monopolio de emisión de billetes para todo el territorio nacional; en este momento, los accionistas del Banco de Zaragoza que no están conformes con la absorción crean el Banco de Crédito de Zaragoza, que sería absorbido por el Banco Central en 1947.

Ref: listado 34, período E, imagen 34

Facsímil de billete al portador emitido por el Banco de Bilbao, de 500 reales, serie D. El Banco de Bilbao se constituyó en el año 1857, se fusionó en 1988 con el Banco de Vizcaya y años más tarde con Argentaria, momento a partir del cual pasa a llamarse Banco Bilbao Vizcaya Argentaria.

Ref: listado 32, período E, imagen 32

Facsímil de billete al portador emitido por el Banco de Bilbao.El Banco de Bilbao se constituyó en el año 1857, se fusionó en 1988 con el Banco de Vizcaya y años más tarde con Argentaria, momento a partir del cual pasa a llamarse Banco Bilbao Vizcaya Argentaria

Ref: Listado 31, período E, imagen 31

Se constituye en Madrid por Real Decreto de 11 de diciembre de 1863. Entre sus concesionarios aparecen el Duque de Berwick y Alba, Ángel de Ordóñez y Pujol, Ceferino Avecilla y Baltasar Gemme y Fuentes en su propio nombre y en representación de los accionistas de la sociedad proyectada con el nombre de Banco Hipotecario Español y General de Crédito.Su vida fue poco significativa y efímera: el 16 de julio de 1867 su Junta General acordaba la disolución por acumulación de unas pérdidas equivalentes al 50% del capital.

Ref: listado 30, período E, imagen 30

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid es autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el Banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid ve cómo se esfuman sus pretensiones de constituirse en centro de las finanzas de Castilla.

Ref: listado 28, período E, imagen 28

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid es autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el Banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid ve cómo se esfuman sus pretensiones de constituirse en centro de las finanzas de Castilla.

Ref: listado 27, período E, imagen 27

Se autorizó su creación por Real Decreto de 27 de junio de 1856, se constituye en Barcelona el 1 de marzo de 1857, con un capital de 60 millones de reales. Entidad vinculada desde su constitución a la Sociedad General de Crédito Moviliario Español y a la matriz francesa de ambas Societé de Credito Mobilier. Desapareció antes de 1874.

Ref: listado 26, período E, imagen 26

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid es autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el Banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid ve cómo se esfuman sus pretensiones de constituirse en centro de las finanzas de Castilla.

Ref: listado 223, período E, imagen 222

Se autorizó su creación por Real Decreto de 15 de noviembre de 1861, se constituye en Huesca con un capital de 12 millones de reales. Título emitido en 1861.

Ref: listado 24, período E, imagen 24

Se autorizó su creación por Real Decreto de 23 de julio de 1864, se constituye con un capital de 30 millones de reales, dividido en 15.000 acciones al portador de 2.000 reales cada una. Litografía Raynold de Barcelona

Ref: listado 23, período E, imagen 23

Se autorizó su creación por Real Decreto de 23 de julio de 1864, con un capital de 100 millones de reales. Esta entidad tuvo en su cartera de valores importantes cantidades de obligaciones del Estado emitidas para financiar las subvenciones al ferrocarril.

Ref: listado 167, período E, imagen 166

Valladolid se constituye en esta época en centro financiero de Castilla la Vieja, por la importancia de su producción cerealista y por la construcción de la línea ferroviaria a Santander, puerto por el que se exportan harinas y sus derivados. Las cuatro entidades tienen promotores comunes; otros, proceden de Santander y están vinculados a los bancos de la región Crédito Cántabro y Unión Mercantil. El Banco de Valladolid es autorizado por Real Decreto de 25 de abril de 1857, a favor de Don Miguel Polanco, Don Toribio Lecanda y otros, “… como representantes del comercio de Valladolid”. La crisis general de 1866 y las dificultades del sector agrícola terminaron con el Banco, que fue disuelto por ley de 23 de marzo de 1870.Las otras tres entidades también sucumbieron ante la depresión, combinada con los escandalosos manejos de algunos de sus gestores y accionistas y con la falta de experiencia. A partir de 1866 todas sus operaciones se encuentran intervenidas y la ciudad de Valladolid ve cómo se esfuman sus pretensiones de constituirse en centro de las finanzas de Castilla.

Ref: listado 21, período E, imagen 21

Se constituye en 1857, tras ser aprobados sus estatutos y reglamento el 1 de diciembre de 1856, con un capital de 6 millones de reales de vellón, bajo la regulación de la Ley de Bancos del año 1856. En el momento de su constitución, Pascual Madoz escribía “…no se conoce en aquella plaza (Sevilla) la banca…” Uno de los socios fundadores fue Carlos Pickman Jones, fundador de la fábrica de cerámica Pickman en el Monasterio de La Cartuja, en Sevilla. Los accionistas con mayor participación eran Pedro Forgas Puig y Gonzalo Segovia García. La mayoría de sus socios iniciales se dedicaban a la industria textil, siderúrgica, minera, cerámica… Merece resaltarse el hechos de que muchos de sus accionistas ya lo eran de otros bancos, como Cádiz, Crédito Comercial y Agrícola de Córdoba y Santander. Actuaba como corresponsal en Sevilla del Banco de Valladolid. La crisis del año 1866 le obligó a pedir ayuda al Banco de Bilbao, a través de sus representantes en Sevilla, la familia Ybarra, ayuda que sólo sirvió para aplazar su desaparición hasta el año 1874. Tiene una vistosa greca. Acción.

Ref: listado 20, período E, imagen 20

Se autoriza su creación por Real Orden de 22 de marzo de 1856 y nace por iniciativa de los franceses hermanos Pereire y Banque Transatlantique, con una participación española poco significativa. Desde sus orígenes, más de la mitad de los recursos se invierten en la Compañía Ferroviaria del Norte, Minas de carbón de Barruelo y Cía. Gral. De Gas de Madrid. Superó la crisis de 1866 con enormes dificultades, que le pusieron al borde de la desaparición. Al finalizar el siglo mantiene sus participaciones iniciales y las de Fénix Español y Cía. Gral. De Tabacos de Filipinas. En 1902, agobiado por su fuerte endeudamiento en obligaciones con cláusula oro, se transforma en banco y de sus cenizas surge el Banco Español de Crédito. En la constitución de éste aparece ya una amplia representación de financieros españoles: Raimundo Fernández Villaverde, Marqués de Cortina, Conde de Mejorada del Campo, y otros. En 1927 se nacionaliza completamente el capital del banco y se incorporan apellidos. El título está firmado por Pereire. Sociedad General de Crédito Moviliario Español: acción de gracia al portador.

Ref: listado 19, período E, imagen 19

Obligación al portador de 1.000 reales, serie C, emitida el 8 de enero de 1865, con vencimiento el 9 de febrero de 1868. Su condición de título al portador, su reducido valor facial y el corto vencimiento, fueron la causa de que estos títulos circularan como un billete de banco.

Ref: listado 17, período E, imagen 17

Obligación al portador de 1.000 reales, serie C, emitida el 8 de enero de 1865, con vencimiento el 9 de febrero de 1868. Su condición de título al portador, su reducido valor facial y el corto vencimiento, fueron la causa de que estos títulos circularan como un billete de banco.

Ref: listado 18, período E, imagen 18

Resguardo provisional nominativo de una acción de 1.900 reales, correspondiente a la entrega del 5 % de su valor, emitido en Madrid en 1864. Debe de tratarse de una entidad que no llegó a constituirse de forma definitiva, pues no he encontrado referencia alguna de ella.

Ref: listado 16, período E, imagen 16

Autorizada por Real Decreto de 23 de julio de 1864, con un capital de 100 millones de reales. Se trata de un título curioso, por su nombre y contenido jurídico, residuo: daba derecho a ser canjeado por una acción de 2.000 reales.

Ref: 15-05

Autorizada por Real Decreto de 23 de julio de 1864, con un capital de 100 millones de reales. Se trata de un título curioso, por su nombre y contenido jurídico, residuo: daba derecho a ser canjeado por una acción de 2.000 reales.

Ref: listado 14, período E, imagen 14

El Banco Hipotecario Español se constituyó en 1870 con un capital de 100 millones de pesetas. Se trata de una entidad distinta del Banco Hipotecario de España, que se constituiría dos años después.

Ref: listado 13, período E, imagen 13

Se constituyó en Madrid el 10 de marzo de 1869 con un capital social de cien millones de francos. Lleva la firma autógrafa del político y financiero francés Duvernois. Impreso en Boulogne sur Seine-París, imprenta R. Clement. Se constituye por escritura de 23 de octubre de 1869, promovido por inversores suizos, suecos y franceses, entre los que destacan el ex ministro francés citado y el ex presidente de la República helvética Constant Fornerod. La representación española corresponde a políticos y financieros: Manuel Becerra y Cristino Martos, ex ministros de Hacienda, y los Marqueses de Remisa y Valderas. Pese a su brillante presentación, no hay noticias de su actividad a partir de 1874, momento a partir del cual surgen importantes desavenencias entre los promotores, como consecuencia de la quiebra de Duvernois, que fue incluso encarcelado por abusos durante su mandato al frente del banco.

Ref: listado 12, período E, imagen 12

Esta entidad no tiene nada en común con el actual Banco Popular Español, constituido a principios del siglo XX con el nombre de Banco Popular de los Previsores del Porvenir. Los bancos territoriales, o hipotecarios, como éste, tuvieron una gran implantación en el último tercio del siglo XIX, cuando se constituyen al amparo de la liberalizadora ley de 19 de octubre de 1869. Orientan su actividad hacia los préstamos hipotecarios al sector agrícola, sometido hasta entonces a los usureros, y a la financiación del proceso desamortizador.

Ref: listado 11, período E, imagen 11

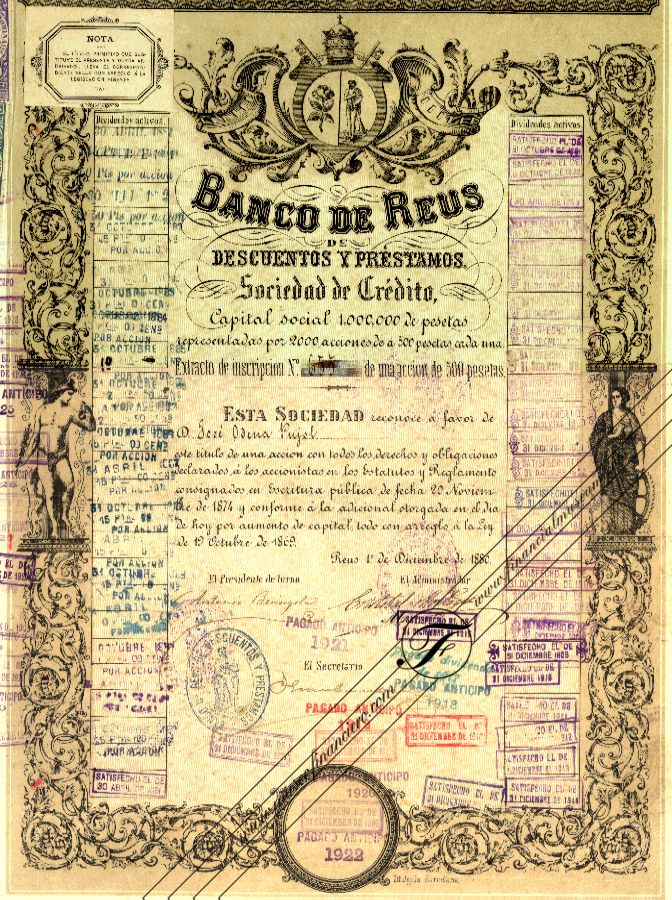

Se constituye en Reus el 4 de junio de 1863 y pasa a convertirse en banco de emisión al amparo de la ley de 9 de octubre de 1869. En 1874 se une a la queja de otros bancos de emisión, por la concesión del monopolio de emisión de billetes al Banco de España. Junto con los bancos de Bilbao, Santander, Barcelona y Tarragona, permanece como independiente; los demás hasta entonces bancos de emisión, son absorbidos por el Banco de España. Continuó sus actividades como sociedad anónima de crédito. En 1885 era una de las instituciones financieras catalanas más significativas.En 1935 el Banco Hispano-Colonial (que en 1959 sería absorbido a su vez, por el Banco Central) absorbe al Banco de Reus, que había suspendido pagos en 1831 arrastrado por su matriz el Banco de Cataluña.

Ref: Listado 10, período E, imagen 10