Desarrollo de las industrias siderúrgica y textil en País Vasco y Cataluña: 1891-1900

Contexto Histórico:

- Ley 14 de julio 1891: prorroga el monopolio emisión del Banco de España hasta 1921, introduce el coeficiente de caja, amplía el límite de emisión y las reservas metálicas

- Desarrollo de las industrias textil y siderúrgica, bases del desarrollo económico de Cataluña y País Vasco

- 1894-1898: la cartera de renta del Banco de España, básicamente Deuda Pública, pasa de 770 millones a 1.852 millones

- Julio 1898: máxima circulación billetes:1.384 millones de pesetas

- 1898: fin de la guerra y sustancial mejoría económica

- El Banco de España sigue dedicando una atención marginal al crédito privado: entre un 20% en 1891 y un 5% en 1899

- Ley de Presupuestos de 1899-1900 de Fernández Villaverde: reforma tributaria y reordenación de la Deuda Pública

- Aletargamiento de la banca privada

- Fuerte crecimiento de las cuentas corrientes, repatriación de capitales de Ultramar y expansión de billetes

- Auge de la banca del Norte en torno a la minería, industria química y sector eléctrico.

- La actividad del Banco de España representa un 70 % del total sector bancario

- Desmembramiento de la banca española: sólo los bancos Hipotecario y de España tienen dimensión nacional

- En 1900 existen en España 40 entidades bancarias

Contexto Histórico

- Ley 14 de julio 1891: prorroga el monopolio emisión del Banco de España hasta 1921, introduce el coeficiente de caja, amplía el límite de emisión y las reservas metálicas

- Desarrollo de las industrias textil y siderúrgica, bases del desarrollo económico de Cataluña y País Vasco

- 1894-1898: la cartera de renta del Banco de España, básicamente Deuda Pública, pasa de 770 millones a 1.852 millones

- Julio 1898: máxima circulación billetes:1.384 millones de pesetas

- 1898: fin de la guerra y sustancial mejoría económica

- El Banco de España sigue dedicando una atención marginal al crédito privado: entre un 20% en 1891 y un 5% en 1899

- Ley de Presupuestos de 1899-1900 de Fernández Villaverde: reforma tributaria y reordenación de la Deuda Pública

- Aletargamiento de la banca privada

- Fuerte crecimiento de las cuentas corrientes, repatriación de capitales de Ultramar y expansión de billetes

- Auge de la banca del Norte en torno a la minería, industria química y sector eléctrico.

- La actividad del Banco de España representa un 70 % del total sector bancario

- Desmembramiento de la banca española: sólo los bancos Hipotecario y de España tienen dimensión nacional

- En 1900 existen en España 40 entidades bancarias

![]() Para ver la imagen a mayor tamaño, haga clic sobre la misma.

Para ver la imagen a mayor tamaño, haga clic sobre la misma.

Banco de Gijón

Memoria correspondiente al año 1972, momento en el que ya se encontraba en la órbita del Banco Hispano Americano. El Banco de Gijón se constituyó en el año 1899, y fue su promotor el banquero de Pola de Siero Florencio Rodríguez. Fue absorbido por el Banco Hispano Americano el año 1971. El magnífico edificio en el que tuvo su sede el Banco de Gijón, fue construido por Crédito Industrial Gijonés en el año 1902. En 1912 fue adquirido por el Banco de Gijón.

Ref: listado 386, período G, imagen 395

Crédito Industrial Gijonés

Lo constituyeron el 5 de abril del año 1900 inversores extranjeros, vascos y comerciantes asturianos, con el propósito de promover el desarrollo de Gijón. Entre sus proyectos figuraron el Puerto del Musel y las compañías ferroviarias del Carreño y la de San Martín del Rey Aurelio-Lieres-Gijón-El Musel.Quebró el año 1912. El magnífico edificio que fue su sede social en Gijón, pasó a serlo del Banco de Gijón.

Ref: listado 350, período G, imagen 391

Bolsa de Madrid: memoria

Memoria publicada en 1894 con motivo de la inauguración del edificio de la Bolsa de Madrid, redactada por el Arquitecto director de la obra. A través de numerosas fotografías y planos se puede apreciar la grandiosidad del edificio.

Ref: listtado 245, período G, imagen 378

Banca Nogueira

Fotografía del fundador de Banca Nogueira, de Rivadavia, Ramón Gómez Nogueira, vinculado también a la casa de banca de Noya Hijos de José Pérez Lorenzo, a través de su esposa, Carmen Pérez Neu.Nació en el seno de una familia modesta y tuvo diversos empleos antes de fundar en 1895 su comercio y casa de banca en la localidad de Rivadavia.En octubre del año 1971 sus herederos vendieron la casa de banca al Banco Central, momento en el que tenía abiertas oficinas en Ribadavia, Celanova, Orense y Avión y contaba con autorización para abrir en la localidad orensana de La Rúa.Su verdadero nombre era Ramón Gómez Álvarez, aunque era conocido de forma generalizada como Ramón Gómez Nogueira. Cuando falleció en 1952 se hizo cargo del negocio su yerno Joaquín.

Ref: listado 327, período G, imagen 315

Lloyd Andaluz: políza de seguros sobre mercancías

Compañía de seguros especializada en seguros marítimos, fluviales y terrestres. El documento que se muestra es una póliza de seguro sobre 133 barriles de sardinas que se embarcarán con destino a Cartagena desde el puerto de Carril, en el vapor Cabo Tolosa.Está fechado en “Padrón el primer día de diciembre del año mil ochocientos noventa y cuatro”.

Ref: listado 322, período G, imagen 305

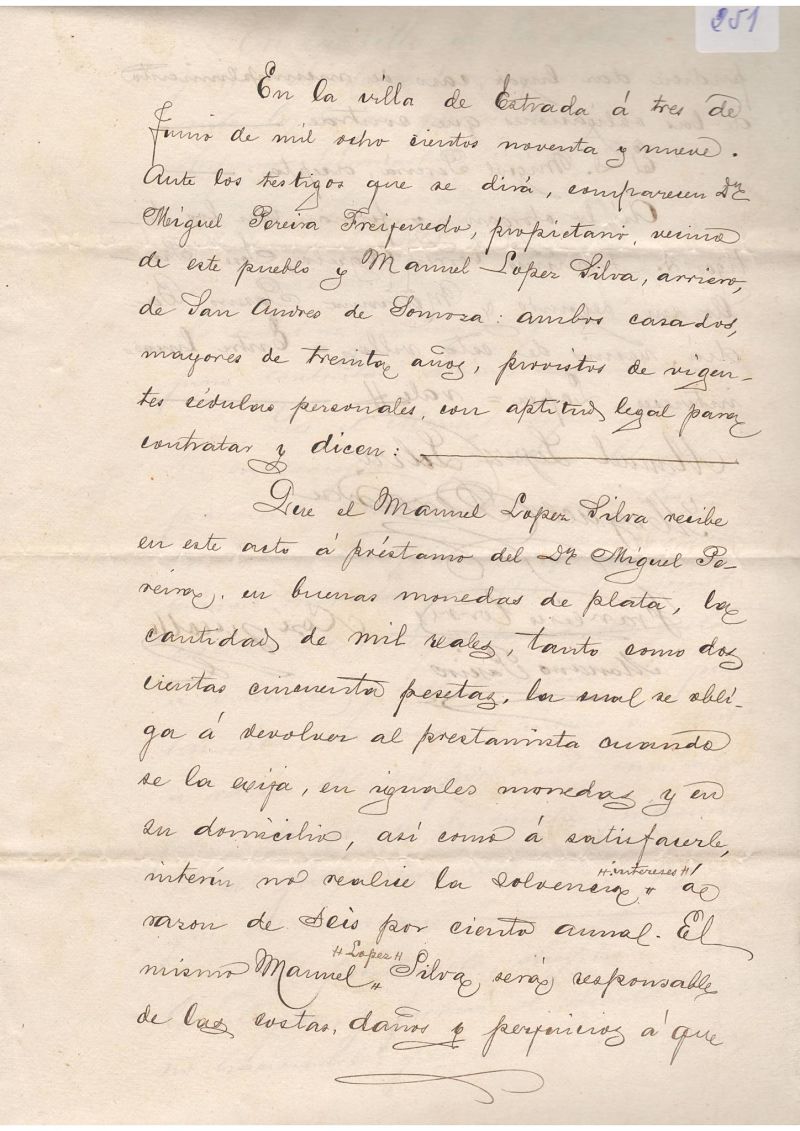

Contrato de préstamo

Varios contratos de préstamo formalizados en 1899 por un prestamista de La Estrada (Pontevedra) a un arriero de la localidad leonesa de San Andrés de Somoza, probablemente con la finalidad de facilitar financiación al arriero para la adquisición de las mercancías que transportaba y vendía desde Galicia a la zona de la maragatería.

Ref: listado 259, período G, imagen 251

Banco Militar de España

Estudio realizado el año 1892 para la creación de un banco con esta denominación, que centraría su atención en el crédito a los miembros del ejército. Justifica su necesidad y presenta un proyecto de estatutos. El capital inicial sería de 25 millones de pesetas. Entre sus operaciones incluye: préstamos a las clases militares, imposiciones y cuentas corrientes, cobros y pagos por cuenta de terceros, contratos con el Estado, compra-venta de géneros de primera necesidad (economato), etc.

Ref: listado 257, período G, imagen 249

Banca Peláez: formulario de reconocimiento de deuda

Formulario de reconocimiento de deuda del banquero de Ginzo de Limia (Orense), Ángel Peláez Gallego. El origen de esta casa de banca se remonta a Diego Gallego Cid (1843-1885), a quien sucedió Francisco Peláez Bobillo (1831-1897), hasta llegar a Ángel Peláez Gallego, que desarrolla su actividad a partir del año 1897, cuando fallece Francisco. La forma habitual de operar era el reconocimiento de deuda, con tipos de interés en torno al 8 %; también recurría en ocasiones a una forma encubierta de préstamo, bajo el contrato de compraventa con pacto de retrocesión. Según los balances analizados y la documentación manejada por sus descendientes, Ángel debió finalizar su actividad en torno al año 1930. En los años inmediatos posteriores a la primera guerra mundial, realizó importantes operaciones especulativas en divisas (marcos y coronas austriacas), que le ocasionaron grandes pérdidas.

Ref: listado 224, período G, imagen 223

Banco de Barcelona

La póliza exhibida documenta un préstamo con garantía de billetes hipotecarios de la Isla de Cuba, concedido el año 1897 por el Banco de Barcelona. La documentación de las operaciones crediticias concedidas por los bancos y cajas de ahorro se realiza mediante las denominadas pólizas de contragarantía, de préstamo, de crédito en cuenta corriente, de descuento,…, según el tipo de contrato que documenten, que eran intervenidas por los Corredores de Comercio y Agentes de Cambio y Bolsa –ahora por los notarios-, en su condición de fedatarios públicos mercantiles.

Ref: listado 210, período G, imagen 212

Fomento Agrícola de Mallorca: obligación

Se constituye en Palma de Mallorca en 1923. En 1949 fue absorbido por el actual BBVA. Obligación emitida por la entidad.

Ref: listado 199, período G, imagen 197

Banco y Docks de España: acción

Se constituyó el año 1894 en Barcelona. Su finalidad era la financiación del comercio exterior a través de la pignoración de los resguardos de depósito de mercancías custodiadas en los almacenes de la entidad. Se trata de una entidad diferente de Crédito y Docks de Barcelona, que se constituyó anteriormente.

Ref: listado 175, período G, imagen 408

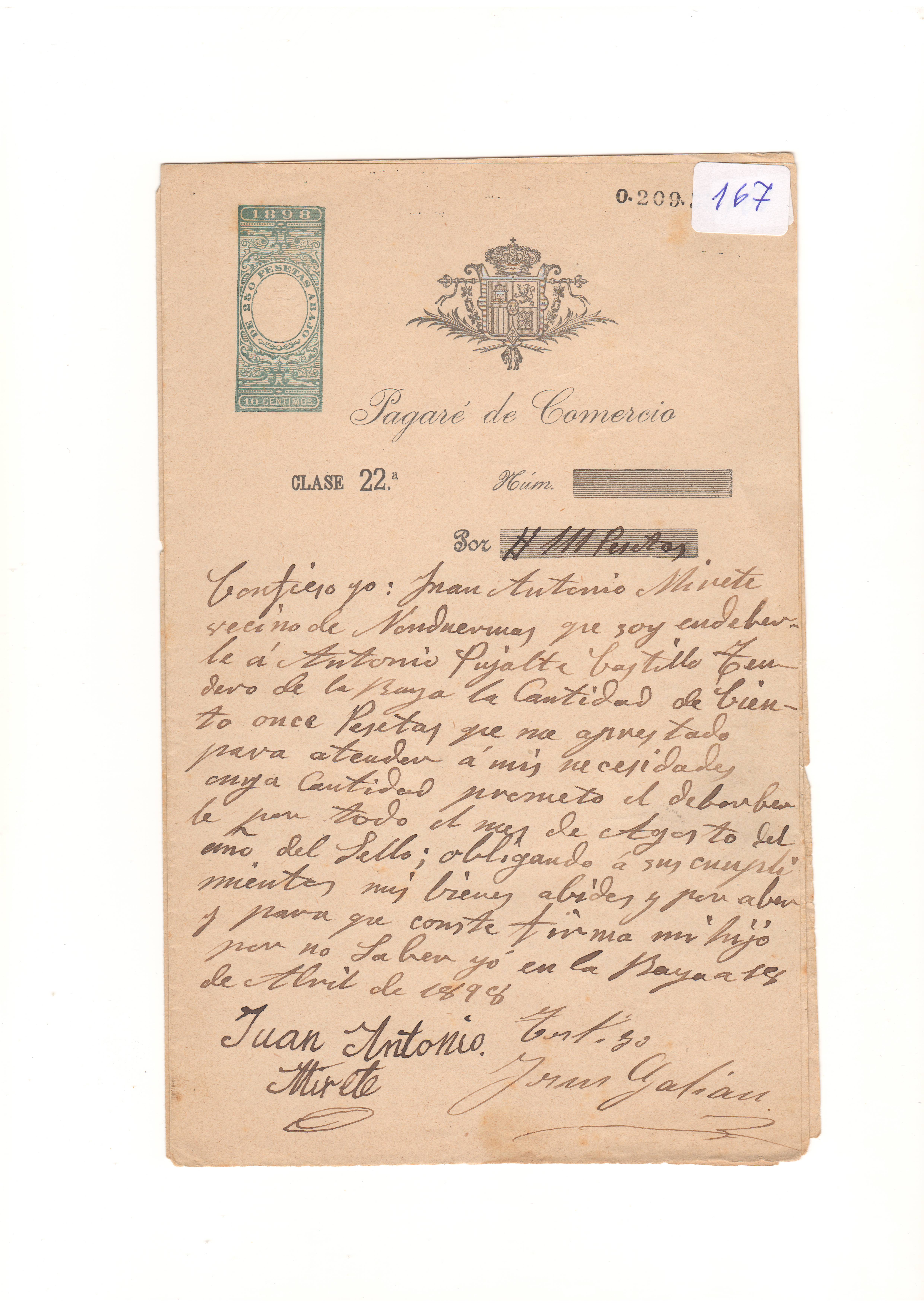

Pagaré de comercio

Este documento mercantil es un compromiso de pago de una cantidad determinada, en una fecha fija, y tiene su causa en el préstamo previo realizado a una persona. Además se indica, naturalmente, el nombre del pagador y del acreedor a quien ha de efectuarse el pago. Está fechado en el año 1898 y presenta la peculiaridad de haber sido suscrito en “La Raya”, manera de expresar la ubicación de una localidad en el límite de la frontera de Galicia con Portugal.

Ref: Listado 168, período G, imagen 167

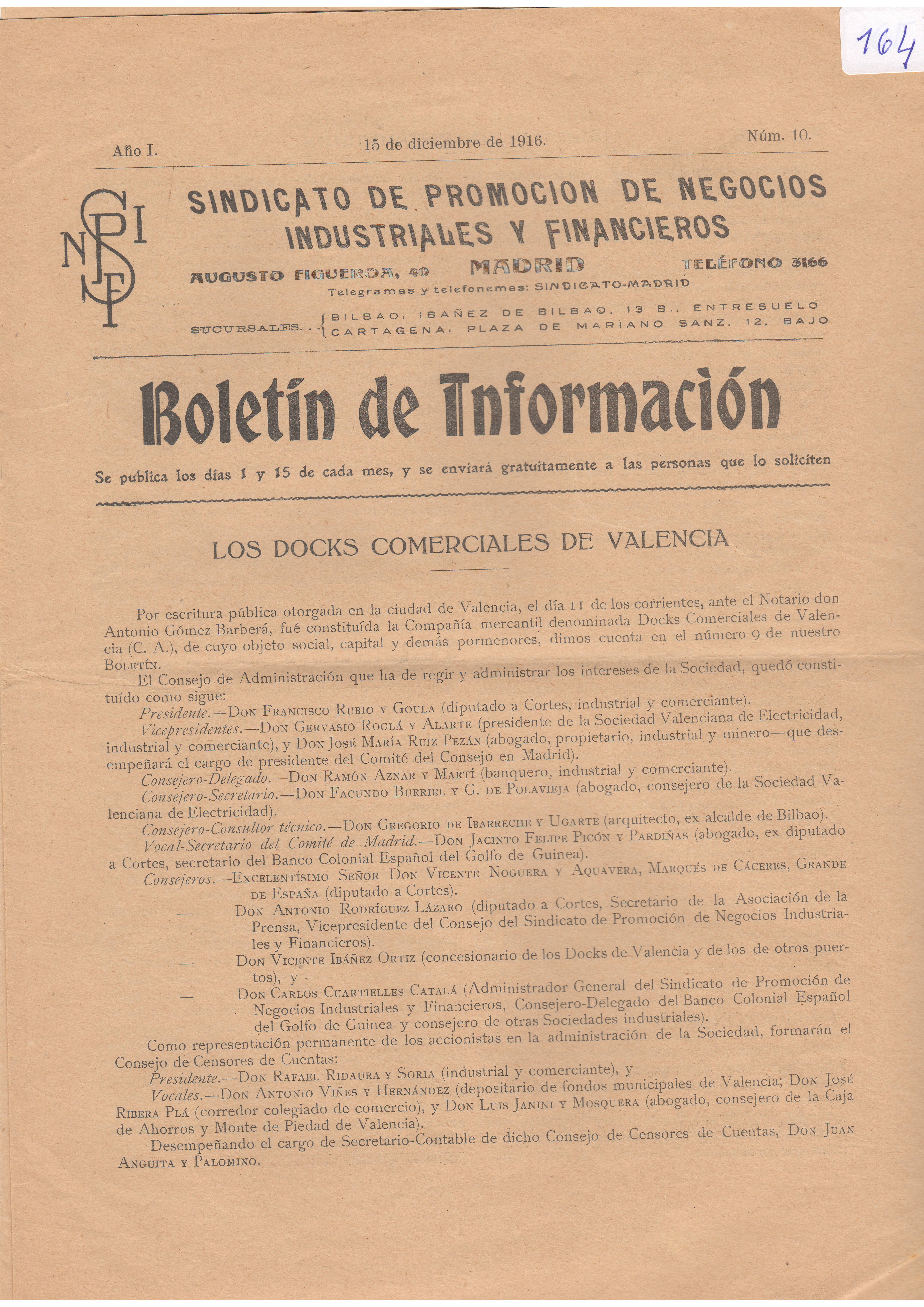

Sindicato de promoción de negocios industriales y financieros: boletín de información.

Nace con la finalidad que indica su denominación, y tiene su domicilio social en Madrid. Una de las entidades bancarias en cuya creación participó fue el Banco Español del Golfo de Guinea.

Ref: listado 165, período G, imagen 164

Banco de Cartagena: acción

Se constituye en 1900 con una importante participación de capital asturiano. Nace con la finalidad de facilitar la exportación de minerales de la zona de La Unión (Murcia) y del sudeste de Andalucía. Esta actividad le impulsaría en 1907 a la absorción del Banco de Andalucía. Con esta operación pretendía articular el desarrollo de las riquezas agrícola y mineral de la zona. Su vocación regionalista se evidencia en la red de 19 oficinas con que contaba en 1914, distribuidas por Levante y Andalucía. Con datos de 1913, relativos a depósitos a la vista, puede decirse que ocupaba un lugar intermedio en el ranking bancario español.

Ref: Listado 81, período G, imagen 81

Crédito Artístico, Industrial, Mercantil y Agrícola: acción

Ref: listado 80, período G, imagen 80

← Periodo seis: Banco de España: monopolio de emisión de billetes, 1874